JAバンクが経営破綻するのではないかと巷で噂されていますが、なぜそうなるのでしょうか。それはJAバンクのお金を資産運用する農林中央金庫の動向をみればハッキリとわかります。

農林中央金庫の危険極まりない投資の実態と、それをやめれない裏事情に迫りました。

目次

海外でカモ扱いの農林中央金庫

農林中央金庫とはJAバンクの貯金を運用する銀行ですが、この投資銀行は実は日本最大のヘッジファンドだということはあまり知られていません。農林中央金庫のHPによると、JAバンクの貯金規模は100兆円(個人預貯金の国内シェア約10%)、市場運用資産規模は65兆円です。

外資系の金融商品にも多額の出資をしているのでアメリカでも有名で「ノウチュー」といえば海外の金融業界でも通じるといいます。

しかし、そんな農中はカモとしても有名で、リーマンショック時は1兆5000億円の損失を出しています。どんな不良債権でも投資をしてくれるので、リーマンショック時に「欧米金融機関を救うのはFRB(米連邦準備制度理事会)と農中しかいない」と皮肉交じりにいわれたり、ウォール街では「ゴミ箱」とも呼ばれることもあるそうです。

いってしまえば、農家のおじいちゃん、おばあちゃんの貯金を勝手にハイリスク外資系金融商品にぶっこんで大損をこいたことになります。まぁ銀行とはそういうものなので、銀行のシステム自体おかしいと疑うべきでしょう。

農林中央金庫の「危険極まりない」投資の実態

農林中央金庫はリーマンショック後は大きな損を出していないのですが、今まさに米金融市場はリーマンショック前と類似した状況で、リーマンショック以上の衝撃が世界経済を襲うのではないかと言われ、そうなると米金融市場に多額の投資をしている農林中央金庫もその影響を避けれません。

というのも、農林中央金庫はハイリスク・ハイリターンな金融商品(CLOなど)に43兆円ほど突っ込んでいるのですが、リーマンショック以上の金融破綻が市場を襲うと、それらの価値が半額以下になる可能性があります。

農林中央の貸借対照表(2019年3月)によれば純資産は7.4兆円しかないので、投資した金融商品の価値が半分以下になると、倒産してもおかしくない状況になります。

ハイリスク・ハイリターン商品のうち、特に農林中央金庫が投資率を高めているのはCLO(Collateralized Loan Obligation)という金融商品です。これは日本語で「ローン担保証券」といい、信用のない企業に対して融資したハイリスクな債権を投資信託に混ぜ込んで証券化したものです。

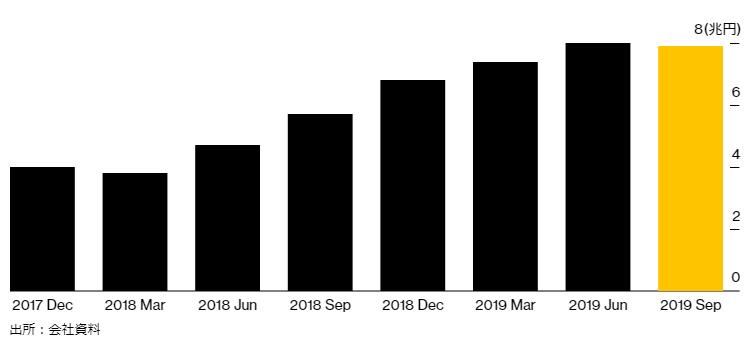

下の図をみてわかるように2018年の3月から農中のCLO投資額は2018年3月(3.8兆円)から右肩上がりで、2019年6月には2倍以上の約8兆円にまでなっています。

・農中のCLO投資額

9月には7.9兆円に少しだけ下がりましたが、「CLOに代わる投資対象は簡単には見つからない」と決算発表会において述べており、投資残高を大幅に下げることはない模様です。

リーマンショック前に酷似した状況の今

実はCLOという金融商品は今米金融市場でリーマンショックの原因となったサブプライムローン問題の引き金となった金融商品と酷似しています。

サブプライムローンは信用のない消費者に融資した住宅ローン(債権)のことでしたが、そのサブプライムローンを含めた複数の債権と混ぜ込んで金融商品にしたものがCDO(Collateralized Debt Obligation)、日本語で言えば、「債務担保証券」で、そのCDOの暴落により、リーマンショックが引き起こされました。一方、農林中央金庫が大量に所有しているCLOは信用のない企業に融資した住宅ローン債権を他の債券と混ぜ込んで商品化したものです。つまり、CDOとCLOの違いは、金融商品の担保になっているローンの対象が「消費者」か「企業」かの違いに過ぎません。

アメリカもリーマンショック以降は超低金利で、企業がお金を借りやすい状況にありました。そうしたなか、信用力の低い企業向けの融資を集めてつくられたのがCLOという金融商品です。信用がない企業への融資のため、もちろん返済にリスクがある分、金利がかなり高くなっています。つまりハイリスク・ハイリターン商品で、多くの投資家が注目しており、CLO市場は過熱しています。

しかし日本の銀行でCLOに多額の出資をするのは農林中央金庫以外では三菱UFJ(約2兆4700億円)とゆうちょ銀行(約1兆5200億円)くらいで、他の金融機関はリスクを考慮して距離を置いている模様です。

日銀のリポートでは、リーマン・ショック級の経済危機が起きると米国企業の破綻などでCLOの価格は2~3割程度、下落する可能性があると分析し、場合によっては日本の金融機関も大規模な損失を被りかねないと、注意を喚起しています。

そういったリスクが懸念される一方で、農林中央の幹部は「投資対象はトリプルA格に限定している」と安心させるように語っていますが、リーマンショックの前後にもトリプルAの金融商品に投資し、トリプルA商品が「ジャンク債」に格下げされたので結局1兆5000億円の大損を喰らっています。農林中央金庫は何も学習していないのでしょうか。

そういった格付けを与えるのは格付け会社(ムーディーズやスタンダード&プアーズなど)ですが、その背後には結局のところ国際金融資本家たち(ロスチャイルド家など)がいて、本当は信用のないハイリスクな商品に最高レベルの格付けをして市場を騙し、ゴールドマン・サックス(これまたロスチャイルド系企業)などのシャドーバンキングを通して市場にバラまかれているという「仕掛け」を理解しなくてはなりません。

リーマンショックも国際金融資本家たちが仕掛けたことであり、今回も同じ手口でやっているのだということを考えると、またもや暴落を演出し、ぼろ儲けしようとしていると考えたほうがいいでしょう。

バブル崩壊で多くの人が損をしている分、得をしている人が必ずいます。バブルを意図的に作って市場を煽って、金融商品や不動産などを売りさばくゴールドマンサックスなどのシャドーバンキングは在庫を持つことなく仲介で利益を得ているだけなので何もリスクはありません。

国際金融資本家たちがシャドーバンキングを通して市場からお金を搾取している構図に私たち一般市民はそろそろ気づかなければなりません。

金融バブル崩壊の引き金はドイツ銀行の破綻

今の金融市場はバブル状態ですが、それも長くは続かず、いずれは弾ける運命です。バブル経済崩壊もリーマンショックも同じでしたが、今回引き金となると考えられるのはドイツ銀行の破綻です。

ドイツ銀行の負債総額は260兆円に達するといわれ、それは2008年に破綻したリーマンブラザーズの4倍に近い額です。しかもドイツ銀行のデリバティブ(金融派生商品)の取引量は8000兆円以上という巨額の取引量があるとされているので、ドイツ銀行の破綻とともにそれが吹き飛べば、ドミノ倒しのように世界各国で金融破綻が起こり、多くの企業が倒産すると危惧されています。その影響はリーマンショックの10倍以上ともいわれています。

ドイツ銀行の破綻は時間の問題のようですが、おそらくイギリスのEU離脱によるユーロ暴落が引き金となるでしょう。それは今のままだと2020年1月31日なので、その日がドイツ銀行の終わりの始まりかもしれません。

そしてドイツ銀行破綻の波紋でアメリカの金融バブルも弾ける可能性が高く、そうなるとCLOなどに多額を出資している農林中央金庫もまた大きな痛手を被ることになります。リーマンショック級でCLOの価値は2~3割下がると日銀は分析しているので、リーマンショックの10倍以上の金融破綻の場合は半額以下になってもおかしくありません。

そうなると農林中央金庫が破綻はますます現実味を帯びてくるでしょう。破綻した場合は、りそな銀行やあおぞら銀行、新生銀行に対してしたように政府が市場の混乱を防ぐために救済に動くかもしれません。しかし、その救済に使われるお金も私たちの税金です。

本当にそれが健全な経済なのでしょうか。農林中央金庫はそういった危ない橋を渡るのをやめて、もっと健全な投資をするべきだと思いますが、なぜそのようなハイリスク・ハイリターン商品を好むのでしょうか。それには深い事情があると思われます。

バブル崩壊リスクを分かってても危ない投資をやめられない裏事情

CLOの保有額を増やしている背景として第一に挙げられるのが、日銀の大規模な金融緩和とマイナス金利政策です。お金を日銀に預けていてもマイナス金利なので、他のどこかにお金を回さなくては損失です。

そして第二に、お金を回す先として農家や漁師などがいますが、そういった一次産業に融資をするといっても、まともな融資先が少なくなっているということがあります。地方では特に少子高齢社会が進んでいる上に、小泉政権時代の「聖域なき構造改革(地方交付税の激減、農業崩壊)」以降は、地方が疲弊していき、一次産業はどんどん衰退してしまいました。

今や一次産業に対する融資は資産運用金額全体の5%しかありません。

融資先がないのに、農林中央金庫の下部組織である農協を通じてお金がどんどんと集まってくるために、融資以外でその利回りをとろうという発想になってしまったのです。だからCLOは損失リスクがある一方、利回りも高いことから、収益源として重視する傾向が強まったワケです。

ハイリターン商品に手を出したい気持ちは分からなくもないのですが、JAは腐っても日本の一次産業にとっては重要な存在です。一次産業を支えているという意味では極めて公共性が高い銀行です。日本国民の生活に大きく関わるような銀行がそのような危険な橋を渡る行為はいかがなものかと私は思います。

特に懸念すべきことは、農家や漁師さんがコツコツと稼いだお金がゴールドマン・サックスなどの外資に流れている事実です。ゴールドマンサックスなどのシャドーバンキングがCLOを売りさばいているのはもう周知の事実で、カモとして有名な農林中央金庫も狙われたのだと思われます。

方法は違いますが、昔は350兆円という巨額の郵便マネ-が狙われました。国際金融資本家のエージェントである竹中平蔵氏によって郵政民営化されたことにより巨額の郵便マネ-がアメリカに流出しました。

彼らの次の標的が日本最大のヘッジファンド、農林中央金庫なのだと思われます。

なんにせよ農林中央金庫の方々に申し上げたいのは、海外へお金を流すのではなく、日本国内でお金を回すようにし(じゃないと景気が良くなるわけがない)、もっと堅実な投資で資産運用して、一次産業を支えてほしいということです。

Copyright secured by Digiprove © 2019

Copyright secured by Digiprove © 2019